Le prêt à taux zéro est gratuit : c’est un prêt sans intérêt. Sa durée totale est de 20, 22 ou 25 ans. Il est constitué d’une période de différé d’une durée de 5 à 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ. Plus les ménages sont modestes, plus les conditions sont favorables : la durée totale du prêt et la période de différé sont maximales.

Le prêt à taux zéro est un prêtcomplémentaire : il sert à financer une partie de votre achat. Il vient en complément du ou des autres prêts, contractés par ailleurs, auprès des banques.

Le prêt à taux zéro est accordé enfonction des revenus : pour bénéficier du prêt à taux zéro, il ne faut pas dépasser un plafond de revenus, défini en fonction de la taille du ménage et de la localisation du bien à acheter.

Le prêt à taux zéro est destiné à acheter sa première résidence principale : pour bénéficier de ce prêt il faut acheter un bien pour la première fois et y habiter. Il est également valable pour les personnes qui n’ont pas été propriétaires dans les deux ans précédant la demande de prêt. Il peut aussi aider à acheter un bien ancien dans lequel il faut faire un certain montant de travaux.

Le PTZ est un prêt aidé par l’État.

Il peut vous permettre d’acheter votre logement si vous n’avez pas été propriétaire de votre résidence principale au cours des 2 dernières années précédant l’émission de l’offre de prêt. Le PTZ ne peut pas financer la totalité de l’opération et doit donc être complété par un ou plusieurs prêts.

Résidence principale

Le logement doit devenir votre résidence principale au plus tard 1 an après la fin des travaux ou son acquisition. Toutefois, cette condition peut être assouplie dans certains cas.

Un logement acquis avec un PTZ accordé à partir du 1er janvier 2016 ne peut pas être mis en location pendant les 6 années suivant le versement du prêt, sauf cas particuliers.

Montant du PTZ

Pour déterminer le PTZ, on applique un pourcentage au coût total de l’opération (toutes taxes comprises) dans la limite d’un plafond.

Ce coût de l’opération comprend notamment :

le coût de la construction ou de l’achat

et les honoraires de négociation.

Les frais d’acte notarié et les droits d’enregistrement ne sont pas inclus.

durée de remboursement du PTZ

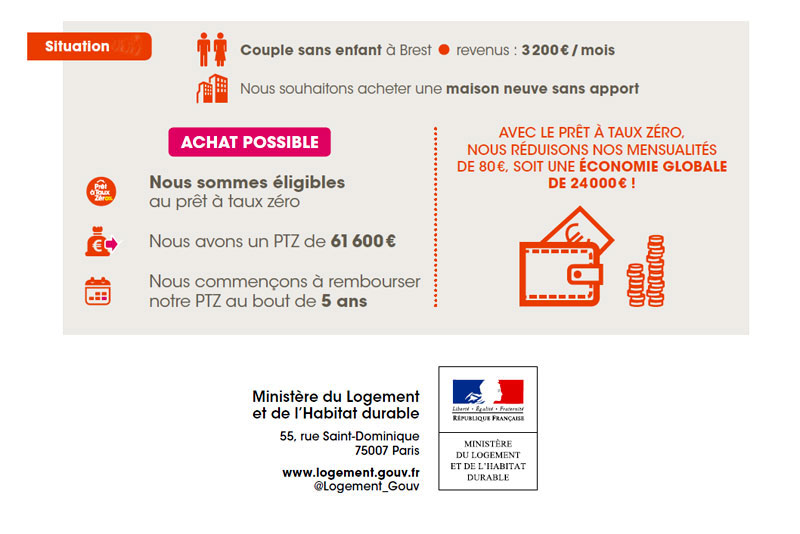

La durée de remboursement du PTZ dépend de vos revenus, de la composition du ménage et de la zone géographique dans laquelle vous achetez votre futur logement.

Plus vos revenus sont élevés, plus la durée du prêt est courte.

Elle s’étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

la période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans),

la période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans.